著名管理大师赫尔曼·西蒙曾在《隐形冠军:谁是最优秀的公司》中指出,隐形冠军企业指在国内或国际市场上占据绝大部分份额,但社会知名度不高的中小企业。

在光伏辅材领域有一些“隐形冠军”,分散在各个细分行业,它们“小而美”,它们没有直接参与淘金,却靠着向淘金者卖铲子闷声赚钱。

目前正在冲刺科创板的常州时创能源股份有限公司(下称“时创能源”)就是其中一员。成立13年的时间,时创能源在生产光伏电池所需的湿制程辅助品领域,拿下了超60%的市场份额。同时也在朝着光伏电池设备和光伏电池制造领域发力。

对于隐形冠军来说,在所在细分领域成为霸王后,要进一步做大市值,需要走出小众的“舒适圈”,进入新的赛道扩张。比如通威股份在鱼饲料行业成为老大后,进入了多晶硅赛道。这些成为冠军再扩张的企业,相比之下更容易成功,因为他们已经有着成功的管理模式,成熟的管理团队。

但对于这家深扎辅材市场的新秀而言,挤进头部玩家环伺的光伏电池赛道,对其盈利能力也提出新的挑战。

光伏电池里的“工业味精”

从最初的原料和市场“两头在外”,到硅料产能和装机量稳居全球第一,国内光伏产业在经历多轮并购、洗牌后逐渐走向成熟。在这一过程中,行业集中度愈发提升,涌现出隆基、通威、晶科等众多明星企业,上演了一系列造富神话,也有部分光伏人另辟蹊径,在细分赛道中找到突破口。

2009年,晶科能源成功并购浙江太阳谷科技有限公司(下称“浙江太阳谷”),从硅片切入电池、组件的消息让业界震动。据公开资料,浙江太阳谷创立于2006年5月,是浙江海宁第一家进入光伏产业的企业,具有成熟的光伏电池生产经验。

在浙江太阳谷正式并入晶科后,曾在公司担任技术总监的符黎明选择出走创业,与在浙江大学做研究的杨立功、陈培良等人,于同年11月创办了时创能源。

与“前东家”专业做光伏电池不同,符黎明为时创能源选择了“辅助”的角色。

创立之初,公司的主要产品为制绒辅助品和抛光辅助品,分别应用于光伏电池制造中的清洗制绒和刻蚀碱抛环节,属于湿电子辅助品。

简单来说,相当于光伏太阳能制造中的“清洗剂”,可以提高这两项工艺的生产效率。

从行业来看,电子产品的制作过程中有极高的规格要求,细微的污染或残留物都会影响半导体材料的成品率、电性能。因此能起到清洗和刻蚀等作用的湿电子化学品,也被称为“工业味精”,被广泛应用到集成电路、平板显示和光伏电池等电子元器件的生产制造之中。

近年来,光伏行业的高景气度带动光伏用湿制成化学品需求迅速增长。据中国电子材料行业协会统计,2020年全球湿电子化学品需求约为378万吨,其中光伏行业需求量占比为17%,约64.26万吨,国内光伏湿制程化学品需求达37万吨,占总体需求42%。到2025年,全球光伏电池用湿制程化学品需求有望达到100万吨,2020年至2025年年均复合增长率为10.2%。

时创能源披露,公司在光伏湿制程辅助品领域已拥有较高的市占率。

“据华鑫证券行业研究报告,2020年和2021年制绒辅助品市场容量分别为1193万升和1596万升,根据公司销量数据测算,公司制绒辅助品市场占有率分别为73.7%和67.72%,客户涵盖了全球龙头光伏组件和电池企业。”时创能源在招股书中如此表示。

值得注意的是,随着光伏电池技术从P型向N型迭代升级,对光伏湿制程辅助品制造商有何影响?

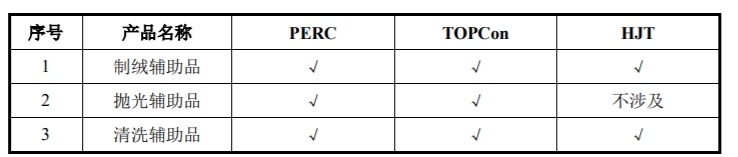

图片来源:时创能源招股书

时创能源表示,TOPCon技术路线新增了2项湿制程工序,增加了湿制程辅助品的需求类型;HJT经典技术路线不涉及抛光辅助品。

这意味着,倘若HJT(异质结)电池市场占比提升,将影响到公司抛光辅助品的产品需求。对于后续产品规划,时创能源则表示,公司储备了晶硅切割液和硅片清洗剂等辅助产品,将辅助品产品拓展至上游硅片制造环节。

“半片电池”里淘金

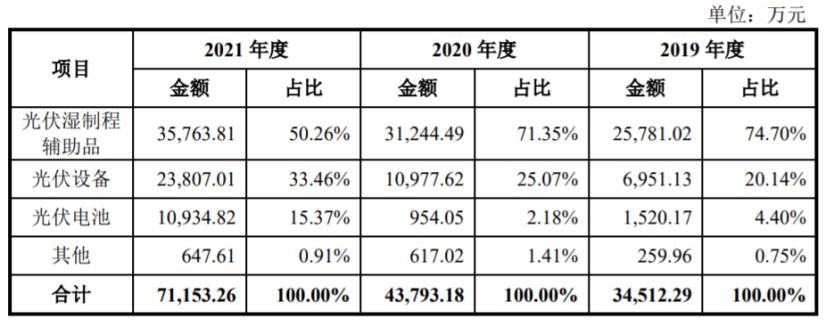

可以说,湿电子化学品在太阳能电池领域需求增长主要依靠我国太阳能电池企业的产量增长。报告期内,光伏湿制程辅助品仍是公司的“拳头产品”,但随着新业务的推进,销售占比逐渐减少。

2019-2021年,时创能源分别实现营收3.45亿元、4.38亿元、7.12亿元;归母净利润1.06亿元、1.42亿元和0.91亿元。其中,光伏湿制程辅助品的销售占比从74.7%降至50.26%。光伏电池的销售占比增幅明显,占比从4.4%升至15.37%。

图片来源:时创能源招股书

近两年,从光伏设备领域切入光伏制造的企业并不鲜见,但大多数选择了毛利率较高的硅片赛道,譬如多晶硅还原炉龙头企业双良节能、硅片设备商上机数控和京运通。

而光伏电池作为曾经长期受上游硅片涨价、下游组件需求制约“两头挤压”的环节,此前曾面临盈利的考验。2021年,坚持专业化路线的电池行业“老二”爱旭股份就曾面临此类问题。

但随着光伏大型化、N型电池替代性需求提升,光伏电池环节的议价能力显著回升,爱旭股份前三季度实现净利润13.9亿元,同比大增31倍。

作为给电池厂商做配套辅助品的时创能源,同样也在电池环节展开探索。据其招股书披露,2018年时创能源开始建立电池中试线,目的是为了积累光伏电池量产经验,为辅助品和设备的研发提供量产试验环境。

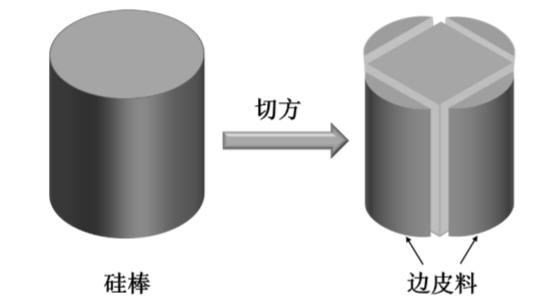

与常规电池厂商采购硅料,进行拉晶、切割不同的是,时创能源走的是“边皮料路线”,即利用硅棒切割过程中产生的边皮料,生产半片电池。

图片来源:时创能源招股书

据了解,拉晶过程中产出的硅棒是圆柱体,通常需要从硅棒上切下四个圆弧块才能得到方棒,再进行硅片的制作,切下的圆弧块即为边皮料。现阶段,边皮料主要利用方式为清洗、破碎后返回拉晶环节熔融回炉。

图片来源:时创能源招股书

时创能源则选择与TCL中环此类210硅片生产商合作,后者边皮料的尺寸更大,通过将边皮料纵向切割的方式,形成常规电池一半尺寸的半片硅片,并制成半片电池。

成本方面,时创能源使用边皮料生产半片电池省去了拉晶环节,节约相关设备的投资。据中航证券研究报告,2021年度每GW拉晶环节设备投资约为1.40亿元。

在下游应用层面,由于当前光伏组件加工环节普遍采用整片电池切半封装(2021年市场占比为86.50%),半片电池直接制成的半片组件省去了切割的工艺。

“相较于整片光伏电池,半片电池无需组件企业进行激光切片,降低了组件企业生产成本同时避免了切片过程中对电池效率的损耗。”时创能源如是说。

据时创能源测算,按照现有硅料价格,采用边皮料路线的总成本低于硅片路线,高于硅料路线。若后硅料价格下降,该路线与硅料路线的成本差异也将同步缩减。

在硅料价格高企的当下,半片电池也已引起业内的关注。近日,跨界进入异质结电池的金刚光伏,在接受机构调研时也曾被问及边皮料技术。

“边皮技术可以将硅料的利用率将提高20%以上,变相的降低硅片成本。”但金刚光伏同时指出,边皮切出的硅片生产出的电池转化效率可能会略低,主要是硅料的拉晶工艺造成的边片切出的硅片质量没有芯部切出的好。

2019-2021年,公司光伏电池毛利率分别为-39.25%、-1.27%和-18.23%;而其光伏湿制程辅助品的毛利率为85.01%、80.75%.、75.35%。随着电池销售占比提升,也拉低了其综合毛利率,从75.42%降至48.19%。

时创能源表示,预计电池产品的销售收入将快速增长,可能成为公司销售金额占比最大的产品。

技术迭代下的设备需求

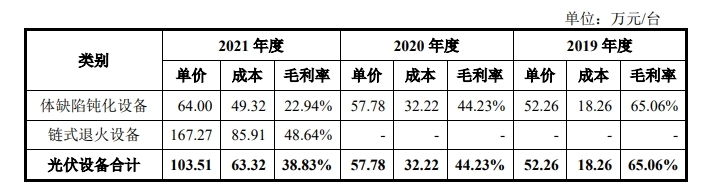

除了电池和湿制程辅助品外,时创能源约三成收入源自光伏设备,包括链式退火设备、体缺陷钝化设备等,主要用于光伏电池生产的氧化、体缺陷钝化等环节。

据广证恒生研报数据测算,氧化退火和体缺陷钝化环节涉及的设备价值占比均在5%以内,若按2021年度PERC技术路线设备总投资1.94亿元./GW,每建设1GW的PERC电池产能,所需上述两种设备的合计金额约1940万元。

虽然这一设备在产线中价值占比偏低,但是创能源在该领域具备较高的市占率。据2021年度光伏电池各技术路线新增产能情况匡算公司链式退火设备市场占有率为80.52%,体缺陷钝化设备市场占有率为64.56%。

从盈利能力来看,2021年公司光伏设备实现毛利9243.37万元,同比增长90.35%。主要系当年实现了88台太阳能电池链式退火设备的销售,该产品的单价为167.27万元/台。

整体来看,随着市场竞争加剧,公司光伏设备毛利率呈下滑趋势,从65.06%降至38.83%。主要系2021年体缺陷钝化设备成本增幅远超价格涨幅,该产品毛利率下滑,拖累其整体毛利水平。

图片来源:时创能源招股书

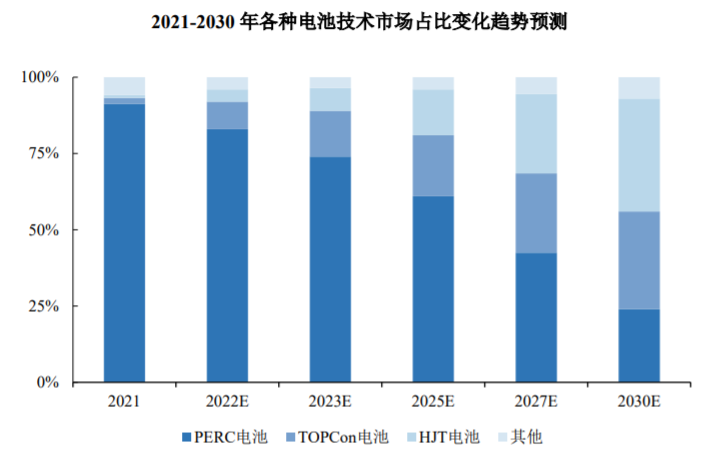

进入2022年,硅料涨价余波未熄,电池环节已掀起新一轮扩产竞赛,包括晶科能源、天合光能等老牌厂商,钧达股份、沐邦高科等新玩家纷纷启动TOPCon电池项目。新型技术路线的变革提速带动扩产节奏加速,为光伏电池设备的需求增长带来新动力。

作为N型电池的一种,TOPCon电池因其设备兼容性更优,量产成本暂时低于异质结路线,有望抢先放量。

太平洋证券指出,目前PERC转换效率的升级空间较小,以N型TOPCon、HJT和IBC三大技术为主的需求释放迫切。伴随着N型电池技术路线不断突破,多家光伏厂商TOPCon产能加快扩张,N型电池产业化速度加快。

据中国光伏行业协会预测,2022年N型电池的市场占有率有望从3%提升至13.4%,其中TOP Con电池放量更快,2022年底产能有望超过35GW。

据PV-InfoLink数据,2022年,TOPCon电池产能预计将超过37GW,未来三年TOPCon产能快速增长,2024年将超过100GW。

图片来源:时创能源招股书

此外,受贸易保护等因素影响,近年来国内光伏企业不断在东南亚等海外地区投资建厂,这也持续拉动了光伏设备企业的出口需求。

在内需和出口的共振下,光伏设备迎来发展的“春天”。中国光伏行业协会预测,2025年全球光伏设备市场规模将达到701.84亿元。

但值得一提的是,站在光伏新电池技术路线迭代的“十字路口”,时创能源生产的设备产品并非主流核心设备,且存在被替代的风险。

譬如,TOPCon工艺制备中,最核心的环节为多晶硅的沉积。不同方案的选择涉及到的不同核心设备包括 LPCVD、PECVD、PVD、ALD 等。同样,PECVD、PVD设备也是异质结电池片生产线中的核心工艺设备。该环节也是捷佳伟创、迈为股份等头部企业布局的焦点。

据时创能源透露,链式退火设备可用于TOPCon和异质结路线,但体缺陷钝化设备不适用HJT技术路线,在TOPCon技术路线下市场空间为2台/GW。意味着随着HJT电池占比提高,体缺陷钝化设备的市场需求将受到影响。